個人は累進所得税率、法人は固定税率。

表題の「個人は累進所得税率、法人は固定税率。」

は誤りなのですが、基本的な節税の一般論をザック

リと理解していただくためにあえてそのような表記に

しています。

鵜呑みにしないでくださいね。

さてさて、なぜ法人にすると節税になるのか?

という問いにお答えする時にいの一番に説明

しなくてはいけないのがこいつなんです。

所得税の話なんですが、

個人は累進所得税率、法人は固定税率

(※実際には違います)

というイメージを持っておいてください。

実際には法人に対する所得税も定率ではないのですが

個人で営業をしている時よりもかなり有利な税率に

なっているので感覚としては定率みたいなもんなんです。

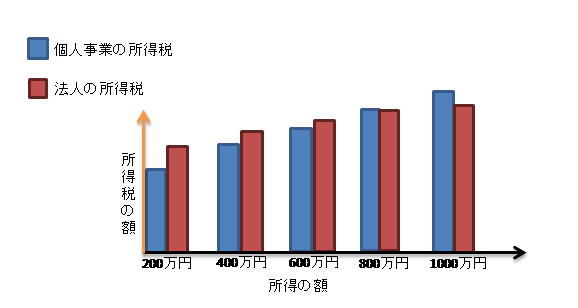

よく「800万円稼げるようになったら会社作ったほうが良い!」

みたいなことを耳いすると思うのですが、それは800万円程度

の所得があるのなら法人税の所得税率で納税した方が

安くなるラインが800万程度だからなんです。

↓の表のようなイメージですね。

800万円というラインを境に、個人事業主として所得税を

支払うよりも会社を設立して法人の所得を申告し

法人税として所得税を支払ったほうが若干支払総額が

法人で払ったほうが安くなるのです。

これは、個人事業として所得税を支払った場合は累進課税

ですので稼げば稼ぐほど税率が上がっていってしまうため

800万円も稼ぐと「高所得×高税率」の相乗効果で

とんでもない額の税金が課税されてしまうのですが、

法人の場合は所得税の税率がほぼ一定ですので

どんなに稼いでも税率が上がらないので800万円

を境にこのような逆転現象が起こるのです。

このような個人と法人の所得税率の違いを利用した

節税対策が「法人節税」を理解するための第一歩

という事になります。

この基本部分をしっかりと頭に入れといてください。

これ以外にも法人で営業をしたほうが税金を

節約できる手段が一杯あります。

次のページから法人節税の他のメリット

について説明していきます。

累進税率の違いを利用して節税!関連ページ

- 必要な支出を経費計上して税金を減らす。

- 合名会社、合同会社、合資会社という3種類の「持分会社」という会社形態についてなるべくわかりやすく解説することを目的に作ったサイトです。まだまだ縁の薄いこの合同会社などの持分会社について知りたいと思っている方向けのサイトになります。