必要な支出を経費計上して税金を減らす。

法人を使って節税をする方法として累進税率の個人の場合

と法人の場合での税率の違いを利用するという所は前頁で

お伝えしましたのでこのページではそこから一歩進んで経費

と計上して節税する方法について説明していきます。

尚、ここに書いている方法は業種や業績によっては

一歩間違うと脱税になってしまうようなものもあります

ので実践する際には一度税理士に相談することをお勧めします。

法人成りをする場合はそのタイミングで

顧問契約を結ぶのがベストです。

月々の支払いの中でも結構なウエイトになってくる

家賃ですが、会社法人を設立して事業を行って

いくとこの家賃を会社の経費として計上できる

場合もあるのです。

もちろん賃貸住宅に住んでいる場合に使う方法

ですが、こいつは結構使える方法です。

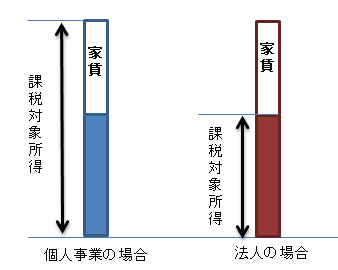

個人事業の場合は自分が住んでいるお家の

家賃は事業には関係ないお金ですから経費

として計上することはもちろんできません。

自腹で払うしかありません。

しかし、会社を作ってそこの役員として仕事をしている

場合は

”自分の所有している会社に自分が雇われている”

という状態に法律上はなります。

※ここの部分が理解できない方は

を参照してください。

ですので、会社という法律上の人が雇っている人間に対して

”住宅手当(社宅費)を払う”という感覚で役員の家賃を

会社が代わりに持つことで経費として認められ、

家賃を経費計上できるのです。

これによって今まで自腹で払っていた家賃分を経費

にして所得を圧縮し結果的に所得税の圧縮を

行うことができます。

営業で車を使う場合などは、車の名義を会社名義に

してしまうことで車にかかっていた経費を100%経費に

してしまうことができます。

個人事業の場合ですと家事按分で70%ほどを経費

として車両関係費として計上することができるに

すぎませんが、会社の名義にして法人の持ち物に

してしまえばすべての経費が計上できるようになり

その分所得を圧縮でき税金を減らすことが可能になります。

ここに挙げた2つの他にも色々なものが経費として計上できる

ので今まで「事業主貸」としていたものが「経費」に変換できる

ようになり、個人事業時代と同じ利益であっても法人にする

ことによって経費が増えて所得を圧縮することができ

結果所得税を減らすことができるようになる場合があります。

法人を使った節税の基本的なものですが、実際の

経費計上に先立って専門家の指示を仰いでみてください。

(素人判断でやるのは危険です。)

(追徴課税されちゃった人結構知ってます…。)

今まで知らなかったことを悔やむことになるかもしれませんね…。

いかがでしょうか?

節税と脱税は紙一重ですがキチッと節税対策

を行えばかなりのお金が手元に残すことが可能

だということが少しはイメージできたでしょう。

実際の節税対策は税理士をつけて行うべきです

が、顧問契約となるとお金もかかります。

節税した税金以上に顧問料がかかっては元も子もありません。

ですので、年商1000万〜2000万円で法人成り

などをする場合などに実際に節税対策として税理士

をつけるのが費用対効果を考えた場合よいと思います。

税理士は以下のようなサイトで探すことが可能です。

トップページ合名会社、合同会社、合資会社。持分会社がわかる!

必要な支出を経費計上して税金を減らす。関連ページ

- 累進税率の違いを利用して節税!

- 合名会社、合同会社、合資会社という3種類の「持分会社」という会社形態についてなるべくわかりやすく解説することを目的に作ったサイトです。まだまだ縁の薄いこの合同会社などの持分会社について知りたいと思っている方向けのサイトになります。